タイ進出の前に知っておきたいポイント その② 源泉徴収税

今後のタイ進出の検討材料となる情報、「タイ進出の前に知っておきたいポイント」の第二回目はタイの源泉徴収税の基本知識について解説します。

源泉徴収税とは

源泉徴収とは、所得税の徴収制度の一つです。この制度では、所得の支払者が支払い時に受取人に代わって所得税を差し引き、国などの税務当局に納付する義務を負います。差し引かれた所得税は通常、源泉徴収税(Withholding Tax)と呼ばれます。この仕組みにより、納税の効率化と確実な税収確保が図られます。源泉徴収税は、給与や配当、利子、ロイヤリティ、サービス料など、さまざまな種類の所得に対して適用されます。特にタイでは日本に比べ、源泉徴収税が企業や個人にとって非常に一般的な存在です。適正な税務処理を行うためには、この制度を理解し、適用される税率や納付手続きを把握しておくことが不可欠です。

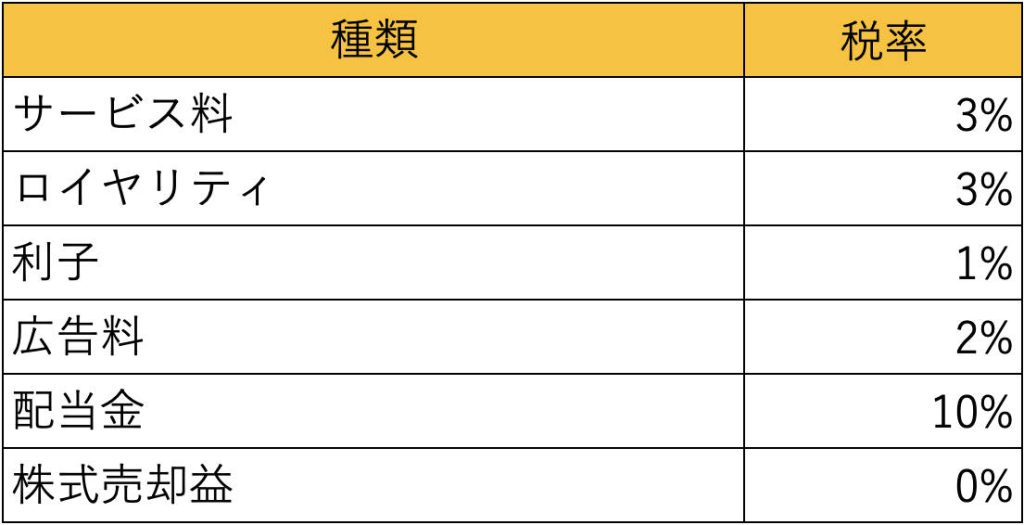

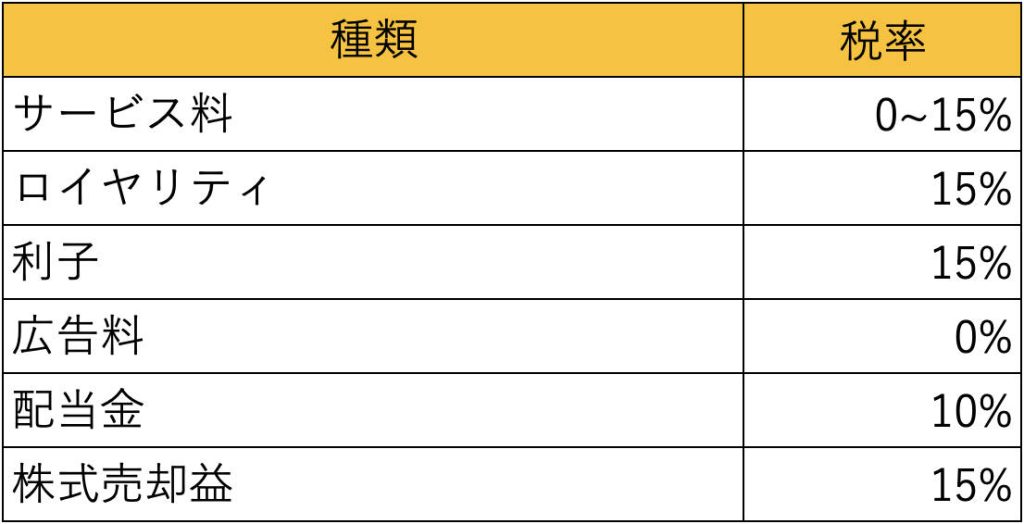

各種源泉税率(通貨:THB)

タイ国内の支払いにかかる源泉税

タイ国外への支払いにかかる源泉税

タイの源泉徴収税の納付と遅延利息

納付方法と期限

タイの源泉徴収税の納付方法は2つあり、ひとつは紙ベースの申告、もうひとつはオンライン申告です。現在の主流はオンライン申告で紙ベースの申告はほとんど行われていません。少し前まで遅延納付に関しては紙ベースでの申告でしたが、現在はそれもオンライン化されました。源泉徴収税の申告納付期限は毎月15日(15日が祝祭日の場合は後ろ倒し)です。

遅延利息

源泉税の遅延利息の計算方法は「納付金額×1.5%×滞納月数」です。

※特例により0.75%の場合もあります。

源泉徴収税の申告書

ここでは主な源泉徴収税の申告書の種類を紹介します。

- P.N.D.1…個人の給与所得に対し源泉徴収された税金およびその月次申告書

- N.D.2…利息や配当金に対し源泉徴収された税金及びその月次申告書

- P.N.D.3…個人の報酬や委託費に対し源泉徴収された税金およびその月次申告書

- N.D.53…法人間取引において発生する源泉徴収税およびその月次申告書

- N.D.54…タイ国外法人への海外送金に対する源泉徴収税

日本ではあまり馴染みのない前項の「P.N.D.53」は法人から法人へサービス費が支払われる際に事前に差し引かれる税金のことです。日本と異なり、タイでは法人間の取引であっても源泉税が徴収されます。タイでは物品の売買時を除いて多くのケースで発生する税金です。 タイでは法人税法、所得税法というように法律が分かれておらず、条文が分かれているだけです。そのため、上記の4種類の税金は全て所得から発生するという共通点があるため、企業間で発生する源泉税も他の所得税と同様、P.N.D という記号が使用されています。

P.N.Dとは何の略か

タイで駐在経験のある方やビジネスをされている方は「P.N.D」という文字を一度は目にしたことがあるのではないでしょうか。P.N.D とは”Por Ngor Dor / ภาษีเงินได้”(直訳:所得税)から頭文字を取って表記したものです。

関連記事

一覧はこちら-

タイ進出の前に知っておきたいポイント その③ VAT(付加価値税)

今後のタイ進出の検討材料となる情報、「タイ進出の前に知っておきたいポイント」の第三回目はタイのVAT(付加価値税…

2024.10.18

2024.10.18 会計税務・記帳代行

会計税務・記帳代行 -

日タイ租税条約について

本稿では、日本とタイ両国間の二重課税と脱税を防止することを目的に制定された「日本・タイ租税条約(正式名称:所得に…

2024.06.17会計税務・記帳代行 -

タイ進出の前に知っておきたいポイント その② 源泉徴収税

今後のタイ進出の検討材料となる情報、「タイ進出の前に知っておきたいポイント」の第二回目はタイの源泉徴収税の基本知…

2024.06.12会計税務・記帳代行